Internacional - Finanzas

Empresas que salen de caza y acaban cazadas

DANA MATTIOLI, The Wall Street Journal

Una advertencia para las empresas con intenciones de comprar un rival: cuiden sus propias espaldas.

Varias compañías que este año firmaron acuerdos de adquisición han terminado siendo presas de empresas aún más grandes que se lanzaron a absorberlas antes de que se completen esas transacciones.

Este tipo de acuerdos ha surgido como una táctica que define el actual auge de fusiones y adquisiciones, que ha batido los récords registrados en 2007.

En el actual mercado, las compañías se apresuran a salir a la caza si sus posibles blancos están a punto de expandirse o perder atractivo debido a sus propios acuerdos. La tendencia es "preservar la opción estratégica de comprar una empresa", dice Joseph Perella, presidente de la junta y socio fundador del banco de inversión Perella Weinberg Partners.

Algunas veces llamadas "ofertas por el oferente", esta es una variación de las compras hostiles, una táctica en la que las empresas buscan engullir a blancos que se resisten. Los expertos en acuerdos dicen que esta variante en particular, del cazador convertido en presa, era poco común en ciclos previos de fusiones y adquisiciones.

Este año, sin embargo, ha habido al menos cuatro intentos de empresas de comprar blancos que ya habían anunciado sus propios acuerdos. Dos de las transacciones se descarrilaron.

La tendencia está llevando a las compañías a reconsiderar la forma de estructurar las adquisiciones para evitar ser blanco de un pez más gordo, dicen expertos. Las empresas que hacen las ofertas en el actual auge están siendo más agresivas que en el pasado, lo que resulta en más intromisiones (en los planes de otras firmas)", afirma Alex Hecker, codirector de fusiones y adquisiciones en los sectores de consumo y minorista del banco de inversión Lazard.

El propio Hecker estuvo en el centro de una situación de este tipo cuando su cliente, el procesador de pollo Pilgrim's Pride Corp. , lanzó una oferta no solicitada por la empresa de embutidos Hillshire Brands Co., que ya había acordado comprar la compañía de alimentos congelados y enlatados Pinnacle Foods Inc. Al final, Hillshire optó por otra oferta, del procesador de carne Tyson Foods Inc., lo cual anuló su acuerdo con Pinnacle.

La semana pasada, Salix Pharmaceuticals Ltd. , fabricante de medicamentos para trastornos gastrointestinales, canceló un acuerdo de US$2.700 millones para combinarse con la farmacéutica Cosmo Technologies Ltd. Uno de los factores fue el interés de otra empresa en Salix, dijo una fuente al tanto del acuerdo.

A mediados de año, la farmacéutica Allergan Inc., dueña de Botox, expresó su interés por Salix, lo que causó que sus acciones se dispararan. El acercamiento de Allergan se produjo conforme ésta trataba de bloquear una oferta hostil de US$53.000 millones de su rival Valeant Pharmaceuticals International Inc.

Posteriormente, otra farmacéutica, Actavis PLC, también se acercó a Salix, según una persona al tanto. Desde que se conocieron los intereses, la capitalización de mercado de Salix ha subido 6%, lo que sugiere que sus accionistas prefieren ser blanco de compra a adquirir Cosmo.

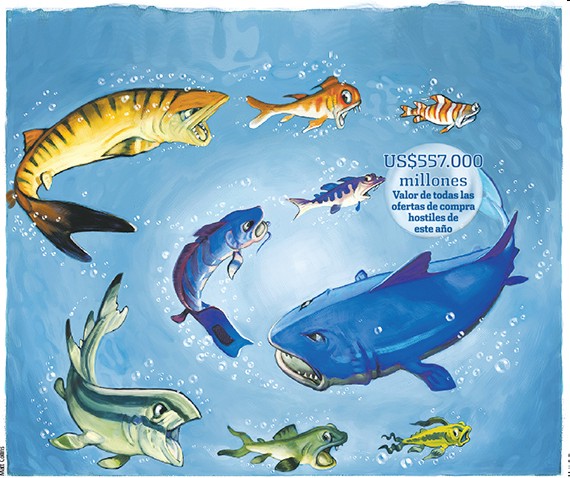

Varios factores han alimentado la tendencia. El valor de las adquisiciones y fusiones ha subido 39% en lo que va del año comparado con el mismo período del año pasado, según Dealogic. Los US$2,7 billones en acuerdos registrados este año es el monto más alto a estas alturas del año desde 2007. Los acuerdos hostiles o no solicitados tienen un récord aún mayor, con un alza interanual de 338% a un volumen de US$557.000 millones, de acuerdo con Dealogic.

Asimismo, gracias al alza del mercado bursátil, que ya lleva varios años, las empresas cada vez más ofrecen pagar parte de la transacción con acciones.

Esta táctica puede requerir que los acuerdos sean sometidos al voto de los accionistas. El panorama puede dejar a los compradores vulnerables si otra compañía llega de repente a comprarlos y ofrece una prima generosa. Los accionistas de la empresa cazadora que termina como presa se pueden sentir tentados a obtener una ganancia inmediata en lugar de optar por una adquisición que puede, o no, rendir frutos a largo plazo.

Otro factor que contribuye a la tendencia son los beneficios fiscales que ofrecen las llamadas "inversiones tributarias". En estos acuerdos, una empresa estadounidense compra una extranjera para reubicar su sede y así aliviar su carga impositiva. Este año, ha habido alrededor de una decena de estos intentos, según Dealogic, incluyendo el caso inconcluso de Salix/Cosmo.

Las reglas en EE.UU. exigen que los compradores en estos pactos usen acciones, de modo que los inversionistas extranjeros tengan participación en la nueva empresa. Este escenario otorga a los accionistas del comprador poder de veto sobre un acuerdo de inversión tributaria. Los pagos en efectivo no pueden ser una solución.

Los brasileños Cutrale Group y Safra Group han intentado bloquear el acuerdo de inversión tributaria de Chiquita Brands International Inc. con la irlandesa Fyffes PLC. En agosto, las dos firmas ofrecieron comprar Chiquita, lo que provocó un alza de 30% en las acciones de la bananera en un día.

En junio, la estadounidense Auxilium Pharmaceuticals Inc., que produce tratamientos para la impotencia masculina, acordó fusionarse con QLT Inc., fabricante canadiense de productos oculares, en un acuerdo de inversión tributaria que le permitiría a Auxilium trasladarse a Canadá y reducir su carga impositiva.

El mes pasado, sin embargo, la farmacéutica Endo International PLC realizó una oferta no solicitada de US$2.200 millones por Auxilium, la cual fue rechazada.

EEM

Notas Relacionadas

- General Electric completa división en tres empresas y cierra un ciclo histórico

- Las salidas a bolsa se rezagan respecto a las colocaciones de acciones en un mercado alcista

- Truth Social hace más rico a Donald Trump y supera a George Soros en la lista de riqueza de Bloomberg

- Red social de Trump podría salir a bolsa y generar al expresidente más de 3,000 millones

- Bruselas estudia suavizar las normas sobre fusiones para las telecos y grandes tecnológicas