Internacional - Finanzas

La apertura china no aplaca las dudas de los inversionistas en bonos

Por Chao Deng y Rachel Rosenthal, The Wall Street Journal

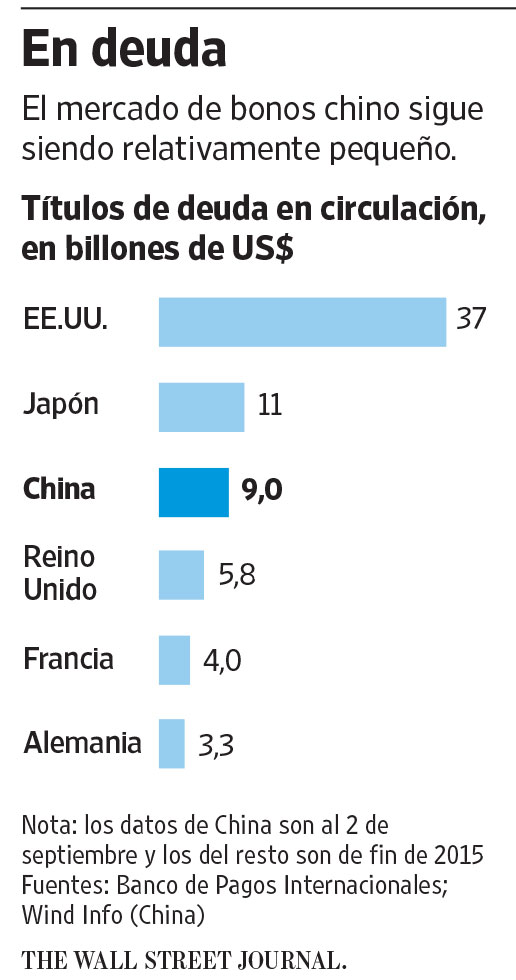

HONG KONG—Los reguladores financieros de China este año redujeron la burocracia y desplegaron la alfombra roja para los inversionistas en bonos globales, esperando atraer capital fresco al mercado de US$9 billones del país. Sin embargo, los nuevos participantes se han demorado en aceptar la invitación, debido a las dudas que genera la ambigüedad sobre las reglas y cómo serán aplicadas.

“Todavía hay demasiadas capas de regulación”, asevera Jean-Charles Sambor, subdirector de renta fija de mercados emergentes de BNP Paribas Investment Partners en Londres, que gestiona US$1,200 millones en activos. Sambor dice que está interesado en el mercado de bonos locales de China, pero aún no se ha decidido a comprar.

Los inversionistas cautelosos citan una amplia gama de preocupaciones, desde la incertidumbre respecto al tratamiento tributario hasta qué tan profundo es el compromiso del gobierno con la liberalización.

La compra de bonos por parte de extranjeros ha ganado fuerza desde que se implementó la liberalización a principios de este año. Entre febrero y junio, el mes más reciente del que se tienen datos, la cantidad de bonos en manos de inversionistas extranjeros subió 15%, a 764,000 millones de yuanes (US$115,000 millones), según el Banco Popular de China. Aun así, esto es apenas 1,3% del mercado, de acuerdo con Bank of America Merrill Lynch.

Entre los nuevos inversionistas en bonos chinos se encuentra Robert Simpson, un gestor de fondos de Insight Investment, con sede en Londres, que gestiona 499,000 millones de libras esterlinas (US$662.730 millones) y compró un pequeño paquete de deuda del gobierno hace algunas semanas. “Es un mercado en el que queríamos estar a la vanguardia”, dice Simpson. De todos modos, recalca que su firma está “tomando su tiempo para acumular experiencia”.

El banco central no respondió a solicitudes de comentario. La Asociación Nacional de Inversionistas Institucionales del Mercado Financiero, una agrupación que ayuda a supervisar el mercado de bonos, se abstuvo de comentar.

Los cambios en China, el tercer mercado de bonos del mundo, forman parte de una estrategia de Beijing para abrir el sistema financiero del país y expandir el uso internacional del yuan, a la vez que dirige a los prestatarios locales a que busquen financiación en los mercados en vez de pedir préstamos a los bancos. La liberalización del mercado de bonos se presenta luego de una apertura similar del mercado bursátil del país, en el que el valor de los títulos en manos de extranjeros alcanzó US$90,000 millones en junio, cerca de 1,5% del mercado local.

Hasta este año, los gestores globales de fondos tenían que solicitar permiso para comprar bonos y sus compras estaban limitadas por cuotas que dictaban cuánto podían adquirir. Sólo podían usar dólares o yuanes ubicados fuera de China continental y, en algunos casos, los inversionistas podían repatriar solamente una cantidad fija cada año o tenían que dejar su dinero dentro del país por hasta un año. Los pocos inversionistas extranjeros que tenían un acceso fácil incluían los bancos centrales, los fondos soberanos y prestamistas multilaterales como el Banco Mundial.

Ahora, una gama más amplia de inversionistas tiene acceso a los bonos chinos, incluyendo bancos comerciales, aseguradoras, firmas de valores, fondos mutuos, fondos de pensiones y organizaciones de caridad. En vez de buscar la aprobación de los reguladores para invertir, pueden simplemente registrarse antes de comprar. Los reguladores también levantaron los límites de inversión y relajaron las restricciones a la repatriación, así como los tipos de divisas que pueden usarse.

El mercado de bonos de China aún no es tan desarrollado cuando se compara con el de Estados Unidos y los de otras economías avanzadas. Es una fuente relativamente pequeña de crédito local en una economía dependiente del sector bancario y el conjunto de inversionistas está concentrado principalmente entre los bancos del país.

Algunos inversionistas consideran que los rendimientos chinos son atractivos. El bono de referencia a 10 años tiene un rendimiento de 2,8%, frente a 1,6% de los bonos del Tesoro de EU y rendimientos negativos en Japón y partes de Europa. No obstante, medir el riesgo es complicado, debido a la inflación de las calificaciones por parte de las firmas crediticias locales, las cuales le otorgan grado de inversión a más de 90% de la deuda corporativa.

Aún hay límites para los extranjeros que buscan entrar al mercado. Los inversionistas no pueden comprar y vender por sí mismos, sino que deben registrarse, llevar a cabo transacciones y repatriar el dinero a través de una agencia aprobada en China. En comparación, los extranjeros pueden comprar bonos en mercados emergentes como Tailandia y Malasia simplemente colocando órdenes con un corredor.

El mercado de bonos de China también parece estar vedado para los fondos de cobertura. El banco central dijo en su anuncio de liberalización que sólo los “inversionistas institucionales de mediano a largo plazo” cumplen con los requisitos para registrarse.

Muchos extranjeros aún temen que cuando la situación empeore, los reguladores encuentren formas de restringir el corretaje. Durante el colapso del año pasado, las autoridades permitieron que miles de firmas que cotizan en bolsa congelaran la negociación de sus acciones, obligando a chinos y extranjeros a mantener posiciones mientras el mercado caía.

“Hay un riesgo de que se revierta la política y se imponga algún tipo de controles de capital”, dice Luke Spajic, director gestión de portafolio en Asia emergente de Pacific Investment Management Co., que administra US$1,5 billones en activos globales.

A algunos inversionistas también les preocupan los impuestos. El Ministerio de Finanzas y la Administración Estatal de Impuestos indican que los extranjeros deben pagar un gravamen de 10% sobre el interés ganado con los bonos. Sin embargo, los emisores de bonos chinos no retienen este impuesto y el regulador no ha estipulado quién debe recaudarlo. La autoridad tributaria no ha clarificado si los extranjeros deben pagar impuestos sobre las ganancias de capital.

JMRS

Notas Relacionadas

- China mantiene sin cambios las tasas de interés de referencia, en línea con las expectativas

- Xi Jinping ordenó al banco central chino que volviera a comprar bonos del Tesoro, según medio

- China dice que su economía arrancó 2024 con fuerza; apuesta por tecnología, modernización industrial

- China fija objetivo de crecimiento económico del 5% pero reconoce que no será fácil

- El gigante inmobiliario China Evergrande va a liquidación