Internacional - Finanzas

Por qué los mercados son indiferentes a Italia

Jon Sindreu, The Wall Street Journal

Entre los inversionistas, el colapso del gobierno italiano de Matteo Renzi genera menos sensación de temor y más de historia repetida.

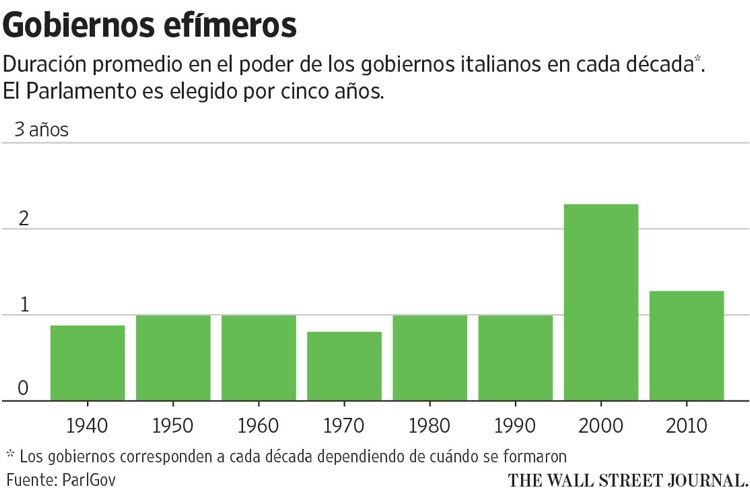

Después de todo, el joven primer ministro ha durado casi tres años en el cargo en un país que ha tenido 65 gobiernos en 70 años. El líder comparativamente veterano presentó su renuncia el lunes, lo que significa que un gobierno provisional probablemente asumirá el poder antes de que se realicen nuevas elecciones, que podrían tener lugar en 2017.

Aunque a los inversionistas les preocupa la situación de los bancos italianos y una posible embestida populista contra el euro, la noticia no parece haberles perturbado.

El índice de acciones FTSE MIB de Italia subió 4,15% el martes y acumula un alza de 3,8% desde el viernes. A su vez, los rendimientos de los bonos soberanos italianos también subieron el lunes, pero desde entonces han vuelto a bajar.

La reacción, o falta de reacción, de los mercados se explica principalmente por el hecho de que los inversionistas esperaban ampliamente que los italianos se pronunciaran a favor del “no” en el referendo, un resultado que motivó la renuncia de Renzi. En otras palabras, los mercados financieros habían incorporado en sus precios el resultado que según Renzi y otros iba a ser nocivo para la moribunda economía italiana.

No obstante, hay otro factor que contribuye a que los inversionistas se tomen las cosas con calma: la caída de un gobierno italiano es algo normal.

Desde el nacimiento de la República Italiana en 1946, después de la Segunda Guerra Mundial, el gobierno promedio del país ha durado 1,1 años a pesar de que los parlamentos son elegidos por cinco años. De acuerdo con esta medida, los 2,8 años ininterrumpidos de Renzi en el poder parecen una eternidad.

Esto significa que, a diferencia de la elección de Donald Trump en Estados Unidos y del brexit británico, un voto negativo es en este caso más un voto a favor del statu quo que del cambio, afirma Ian Butler, gestor de fondos de J.P. Morgan Asset Management.

En realidad, la reforma constitucional propuesta por Renzi aspiraba a cambiar este panorama de inestabilidad, restándole poder a la cámara alta del parlamento para proveer más estabilidad a los gobiernos. Desde 1946, los gobiernos italianos han estado en promedio integrados por 3,3 partidos; esta multiplicidad es lo que según algunos analistas genera el caos en Roma.

Los inversionistas, sin embargo, no suelen preocuparse por la política. Esta vez, incluso, pueden acoger con beneplácito un poco de inestabilidad.

La razón es que el año pasado, en un intento por reducir el tamaño de las coaliciones, Renzi promulgó una ley electoral que otorga escaños parlamentarios adicionales a los que cada partido obtiene en las elecciones. Sin embargo, los mercados financieros, que ya están acostumbrados a las turbulencias de las coaliciones italianas, vieron en cambio un riesgo de que el Movimiento 5 Estrellas, un crítico de la Unión Europea, sacara ventaja y accediera al gobierno.

Ahora se espera que la ley electoral de Renzi sea anulada.

“Si eso hace que sea más difícil para el Movimiento 5 Estrellas de los radicales populistas llegar al poder, entonces es positivo”, señala Jeff Taylor, jefe de renta variable europea en la gestora de inversión Invesco Perpetual.

Por supuesto, muchos inversionistas todavía estarán decepcionados al ver el descarrilamiento de las ambiciosas reformas económicas de Renzi. En general, les preocupa que la agitación política pueda desbaratar los planes para ayudar a sanear a los bancos italianos en aprietos.

En caso de duda, sin embargo, los gestores de fondos prefieren lo malo conocido, aunque cambie cada 13 meses.

Notas Relacionadas

- El crecimiento económico en América Latina lleva 25 años estancado

- Las salidas a bolsa se rezagan respecto a las colocaciones de acciones en un mercado alcista

- Argelia se convierte en el segundo país exportador de gas natural a la Unión Europea

- Los mercados monetarios apuestan por una bajada de tipos tras las declaraciones de Lagarde

- Inflación de la eurozona sube de nuevo por retiro de apoyo en costo de energía