Nacional - Finanzas

Los préstamos personales tienen la morosidad más alta en México

Por Melisa Murialdo

La mayoría de las familias que residen en México se encuentra endeudada; ante imprevistos recurren a préstamos de conocidos y los créditos bancarios son los que poseen la mayor tasa de morosidad ¿A qué se debe esto y cómo la educación financiera podría evitarlo?

LA MAYORÍA DE LOS MEXICANOS ESTÁ ENDEUDADA

El 57% de los mexicanos tiene deudas

21 millones de personas residentes en México poseen deuda valuada en $1,6 billones; 4.2 millones tiene deudas hipotecarias y 19.7 millones de hogares tiene deudas no hipotecarias: con tarjetas de créditos, de nómina o personales, créditos bancarios, etc.

A pesar de que el 95% de las deudas de los mexicanos no están vinculadas a la compra de una vivienda, el valor de las deudas hipotecaria es mayor para estas últimas.

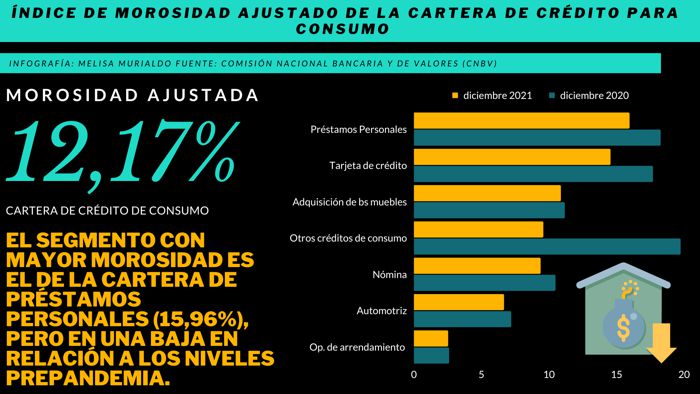

El segmento con mayor morosidad por consumo es el de préstamos personales

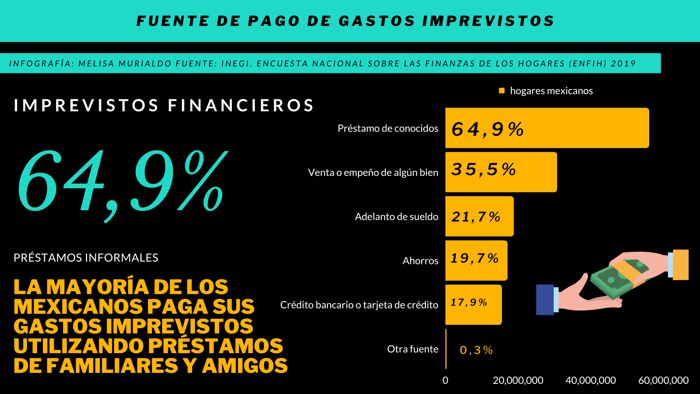

Más del 90% de los mexicanos no se siente endeudado excesivamente, pero a su vez expresan que sólo les alcanzan para lo necesario o ni siquiera para eso. Cuando tienen algún imprevisto económico, prefieren recurrir a conocidos que a una institución bancaria.

La mayoría de los mexicanos (64,9%) paga sus gastos imprevistos utilizando préstamos de familiares y amigos, el resto:

35,5% la venta o el empeño de algún bien, el 21,7% adelanto de sueldo, 19,7% ahorros y el menor porcentaje, del 17% recurre a la banca para tomar créditos bancarios.

En lo que respecta al crédito otorgado por instituciones bancarias, se observa una clara reducción en general del crédito de consumo otorgado por la banca en todos los tipos de crédito, sobre todo en los préstamos personales y tarjetas de crédito.

Durante el 2021, se visualiza una disminución en el consumo por parte de los ciudadanos, como precaución al freno en la economía. Los créditos al consumo tuvieron una disminución mayor a la de la cartera total (excepto el automotriz, de bienes muebles y arrendamiento). La pandemia trajo aparejada una disminución del Índice de morosidad ajustada (IMORA) en el total de los segmentos. La morosidad observada en el consumo total alcanzó los 12,17 puntos, superada solamente por la morosidad de préstamos personales y tarjetas de crédito. El segmento con mayor morosidad continúa siendo el de la cartera de préstamos personales, pero en una baja medida en relación a los niveles prepandemia.

Se ve entonces, que los mexicanos, no utilizan en gran medida con los préstamos bancarios con los que pudieran contar para afrontar deudas o realizar consumos. Puede considerarse una desconfianza en el sector financiero tanto público como privado.

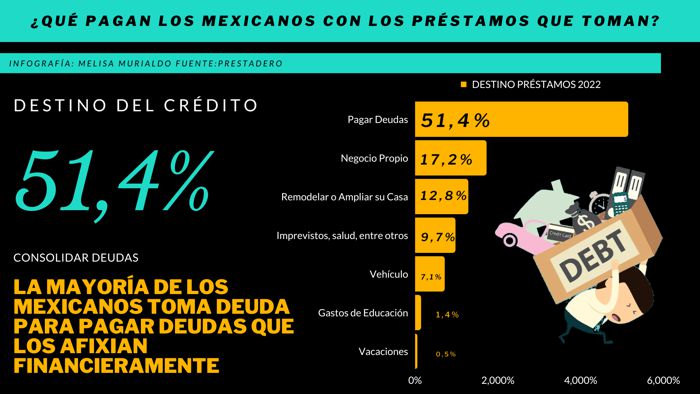

¿Qué pagan los mexicanos con los préstamos que toman?

Mexicanos se endeudan para pagar deudas

El destino principal del crédito que toman los mexicanos es pagar otras deudas que los asfixian financieramente. O sea, toman deuda para pagar deudas.

Desde hace años es una conducta entre los residentes del país, pero actualmente el monto superó al 50%, la mitad de los préstamos solicitados son dirigidos a ese destino.

¿ES POSIBLE VIVIR SIN ESTAR ENDEUDADO?

Comprendiendo que las deudas ya son parte de la vida diaria es algo que nos sigue haciendo ruido, ya que trabajamos y sacrificamos nuestro tiempo de vida para poder cumplir con los pagos requeridos por haber tomado algún préstamo o algún otro tipo de bien que nos ayuda en su momento, pero nos complica después.

El mismo sistema nos obliga a estar endeudados, todos sabemos que el sistema consumista en donde vivimos nos incita a poder adquirir bienes que la mayoría de las personas no puede pagar al contado.

¿Qué acciones o procesos nos hacen estar endeudados?

Una de las principales razones en donde una persona recae en las deudas es la mala administración en sus propias finanzas.

Expertos afirman que 6 de cada 10 clientes tienen problemas de deudas

La falta de control del propio capital entre las salidas y entradas están por encima de problemas de salud, desempleo, accidentes, divorcios u otros escenarios que afectan a la economía personal.

Tener presente el control de las finanzas es una conducta y responsabilidad de cada uno, porque un accidente, desempleo u otros escenarios son imprevistos, pero tener una mala administración es algo propio de la persona.

- 3 de cada 10 mexicanos registran sus gastos (el resto lo hace mentalmente)

- 8 de cada 10 personas realiza compras no planeadas del mes

- 70% de las personas no compara precios de los productos

El número de personas que no llevan el registro de sus propios gastos son más vulnerables a contraer deudas que podrían ser evitadas, ahí entramos a una zona que ya no es material, sino mental.

Aquellas personas que contraen deudas, la mayoría está mal informada, no investigan el banco, las tasas de intereses, no comparan productos, no llevan un registro formal de los gastos, entonces eso parte en la educación de cada uno.

Desde niños nos enseñan a escribir, a contar los números, diferentes herramientas que nos acompañan durante toda nuestra vida, pero ¿finanzas? el dinero también es algo que nos acompaña durante toda nuestra vida, por eso es tan necesario que en las escuelas primarias, a los niños, les enseñen lo básicos para poder controlar las finanzas de cada uno, en el acompañamiento temprano se podría crear una generación que pueda manejar mejor su bolsillo y evitar recaer en las deudas, porque como detallamos anteriormente, la falta de información y la falta de herramientas que se pueda utilizar, es la razón principal de la deuda de los mexicanos.

La correcta información adquirida es una herramienta sabia que nos puede salvar del endeudamiento, nos facilita la vida y nos puede traer grandes beneficios.

Algunos aspectos psicológicos que también empuja a las personas a recaer en el endeudamiento:

1. Querer obtener algo que deseamos, pero es imposible con nuestro ingreso: Cuando eso ocurre, muchas personas se sienten infelices y eso los lleva a buscar alguna otra forma para pagar ese material, desde ahí se inclinan a tomar préstamos y en consecuencia, deuda.

2. Encajar y recibir la aceptación social: Lamentablemente el dinero siempre estuvo de la mano con la aceptación social, al no poder tener el status que se desea, muchas personas toman acciones que recaen en las deudas.

3. Marketing y publicidades masivas: Esto es algo que vemos desde que nos despertamos hasta que nos vamos a dormir; publicidades, ¿pero porque las empresas lo hacen? porque así consiguen más ventas y provocan que las personas deseen materiales que no necesitan en sus vidas, la publicidad alienta a endeudarse.

4. Falsas expectativas financieras: La televisión puede crear una falsa sensación de seguridad financiera, esto lleva a que las personas creen una mentalidad que los lleva a gastar más.

5. Educación: El punto principal donde surge todo esto, poder recibir una buena educación que incluya el correcto manejo de nuestra economía puede evitar en un futuro recaer en deudas interminables.

6. Accidentes: Casi todas las personas tienen accidentes, por eso es muy importante saber la herramienta del ahorro para poder estar preparados ante cualquier imprevisto como un accidente de cualquier tipo, poder solventar los gastos sin recurrir a algún préstamo ni endeudamiento.

FUENTES DE INFORMACIÓN:

INEGI

Banco de México

Blog de Educación Financiera MT

ENFIH 2019

Comisión Nacional Bancaria y de Valores (CNBV)

JMRS

Notas Relacionadas

- Moody's ve panorama estable para bancos de Latinoamérica y destaca a México, pese a contexto global

- Moody's considera positivo para la banca mexicana el recorte de tipos de Banxico

- Banxico recorta tasa de interés: ¿cómo se benefician las tarjetas de crédito?

- Consejos de seguridad para tramitar una tarjeta de crédito en línea

- El BBVA cree que el ‘nearshoring’ aún no se refleja en el crédito a las empresas en México