Internacional - Finanzas

Fed podría dar fin a programa de financiación a plazo: Wrightson

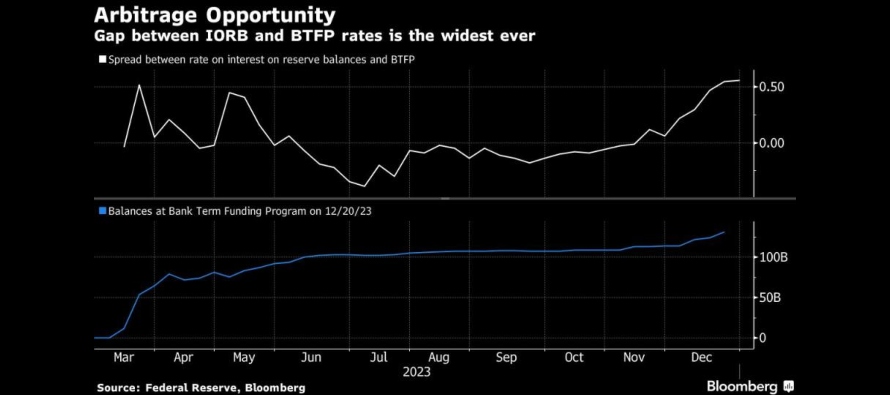

(Bloomberg) -- La creciente brecha entre la tasa del naciente instrumento de financiamiento de la Reserva Federal y lo que el banco central paga a las instituciones que estacionan reservas sugiere que los funcionarios dejarán que el programa expire en marzo, según Wrightson ICAP.

La Fed introdujo este año el Programa de Financiamiento Bancario a Plazo (BTFP, por sus siglas en inglés) cuando la crisis bancaria sacudió los mercados. El programa permite a los bancos y cooperativas de crédito pedir prestado fondos por hasta un año, ofreciendo bonos del Tesoro estadounidense y deuda de agencias como garantía valorada a la par. La tasa de interés para estos préstamos (swaps de índices interbancarios a un año más 10 puntos básicos) es actualmente del 4,84% y 56 puntos básicos inferior a la tasa de interés sobre los saldos de reservas.

Desde que la Fed cambió su postura monetaria este mes para pronosticar más recortes de tasas de interés el próximo año, las tasas de los swaps de índices interbancarios a un año que los siguen han caído, arrastrando consigo a los BTFP y aumentando el atractivo del comercio de arbitraje.

Los costos más bajos llevaron los préstamos a un récord de US$131,000 millones en la semana hasta el 20 de diciembre, según los últimos datos de la Fed. El creciente uso, junto con la oportunidad de arbitraje, ha llevado a los participantes del mercado a preguntarse si el banco central cerrará esta ventana para nuevos préstamos que expirará el 11 de marzo de 2024, ya que las condiciones de financiación bancaria han bajado de niveles extremos y su papel como respaldo de liquidez de emergencia ha disminuido.

“Al justificar los generosos términos del programa original, la Fed citó las condiciones de mercado ‘inusuales y exigentes’ que enfrenta la industria bancaria luego de las corridas de depósitos de la primavera pasada”, escribió Lou Crandall, economista de Wrightson ICAP, en una nota a los clientes. “Sería difícil defender una renovación en el entorno más normal de hoy”.

Los banqueros de la Fed aún no han comentado si se extenderá el BTFP.

Incluso si los encargados de la política monetaria optaran por cerrar el programa, la Fed tiene otras herramientas que los bancos pueden utilizar en caso de que necesiten liquidez de último minuto: la ventana de descuento y el instrumento de recompra, o SRF. Los banqueros han estado tratando de eliminar el estigma de larga data asociado con la ventana.

El SRF, una herramienta que se hizo permanente en julio de 2021, permite a contrapartes elegibles (los intermediarios primarios y alrededor de 25 bancos en este momento) a prestar valores elegibles y pedir prestado dólares a una tasa administrada, de alrededor del 5,5%.

El gobernador de la Fed Michael Barr dijo este mes en un discurso que los bancos deberían estar preparados para tomar préstamos de la ventana de descuento de la Fed como parte de un rango de recursos de liquidez, lo que subraya que las instituciones deberían estar preparadas para utilizar el instrumento en los buenos y en los malos tiempos.

“Hay mucho en juego en el debate sobre el estigma en este momento”, escribió Crandall. “La Fed espera que el nuevo mecanismo de recompra permanente sirva como una herramienta de techo sin fricciones en los próximos años. Eso sólo sucederá si los bancos ven el endeudamiento del SRF como una decisión puramente comercial y no como un riesgo regulatorio o para la reputación”.

aranza

Notas Relacionadas

- Inflación en Estados Unidos avanza en marzo en línea con lo esperado

- Yen traspasa 157 por dólar para tocar un nuevo mínimo de 34 años

- Banco Mundial espera tasas más altas por conflicto en Oriente Medio y aumento en precios de commodities

- China mantiene sin cambios las tasas de interés de referencia, en línea con las expectativas

- Informe de la Fed cita inflación y elecciones en Estados Unidos como riesgos para estabilidad financiera